早いもので、年末調整の時期が近づいてきました。

今回は、

・年末調整と保険料控除についての簡単なご説明

・年末調整と確定申告、保険料控除の説明がわかりやすいHPのリンク

の情報をおまとめサイト的にご案内します。 ご参考いただければ幸いです。

年末調整とは何なのでしょうか

年末調整とは1年間(1月~12月)に支払われた給与・賞与などの所得、源泉徴収された所得税等について、

給与の支払者(会社)が最終支払月(12月)に再計算し、所得税等の過不足を精算する制度です。

簡単に言うと、年末調整とは申請をすることで、会社が確定申告を行ってくれる制度です。

給与所得者が可能な控除は14種あり、そのうち主に下記の控除が年末調整で行えます。

・基礎控除・配偶者控除(配偶者特別控除)・扶養控除

⇒ 控除のために「パートやバイト代は103万円以内に」はこれが理由です。

・社会保険料控除

・生命保険料控除・地震保険料控除

・小規模企業共済控除(idecoの控除が該当)

・ひとり親控除・寡婦控除・障害者控除・勤労学生控除

・住宅を購入した際のローン控除(2年度目以降のみ)(税額控除)

上記に限られることから、医療費控除、寄付金控除(ふるさと納税)、住宅ローン控除の初回などの年末調整できない控除については、年末調整後に自身で確定申告を行う必要があります。

また、給与収入2,000万円以上の場合や、副収入がある場合、2ケ所以上から給与所得を受けている場合は、別途確定申告が必要になります。

「年末調整とは?」のおすすめリンク(マネーフォワード社HP)

保険料控除とは?

保険料控除には、以下2種類があります。

・地震保険料控除

・生命保険料控除

旧損害保険料控除は廃止され、現在は一般の火災保険料や傷害保険料は控除対象ではなく、地震保険料控除のみとなっております。(「長期損害保険料控除の経過措置」がありますので、ご不明な場合は雄元までご照会ください)

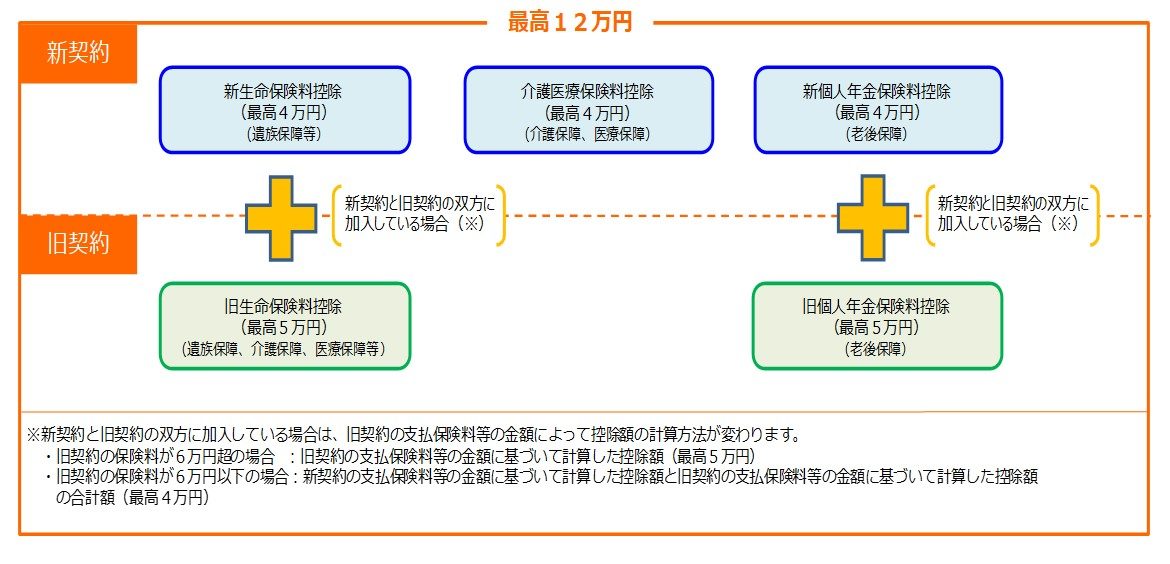

また、生命保険料控除は平成24年を境に、「控除対象の保険契約」や「控除額」が変わっておりますので、確認が必要です。

新制度の場合、簡潔にご説明すると、「新生命保険料控除」「介護医療保険料控除」「新個人年金保険料控除」の3つに分類され、それぞれ、支払い保険料8万円以上で4万円が所得税の控除の限度となります。そのため、それぞれの控除保険種類でお支払い保険料8万円が、控除の上限の目安となります。

※グループの団体定期保険は受取配当金が支払い保険料から減額となりますのでご注意ください。

損害保険会社の医療保険や所得補償保険なども「生命保険料控除(介護医療保険料)」の対象となりますので、ご加入の保険会社のHP等でご確認ください。

生命保険料控除の概要

「保険料控除とは」のおすすめリンク(東京海上日動HP)

保険料控除よくあるFAQおすすめリンク(損保ジャパンHP)

最後に

日本パーカーグループでは給与引き去りをしている生命保険料、地震保険料については、申告書へ事前に印刷することで、申告書の記入、控除証明書の提出を簡略化し、年末調整で保険料控除処理をしております。

給与引き去りで加入の保険だけでは保険料控除の限度額に達していない場合で、給与引き去り以外の生命保険、地震保険にご加入の場合は、年末調整で申告をするのがお得ですので、ぜひご確認ください。

(その場合、書類提出時に保険料控除証明書の提出が必要となります)

保険料控除などについてのご質問は雄元でのご加入にかかわらず、雄元にご相談ください。

FP資格保有のライフプランナーがご相談にのらせていただきます!

株式会社雄元 保険部

〒103-0027 東京都中央区日本橋2-16-8 第二パーカビル7階

TEL:03-3278-4593 FAX:03-3281-3620

Email:hoken@yuugen.co.jp 【営業時間/平日8:30~17:15】